Per tenere i conti del nostro ristorante in ordine occorre operare un controllo continuo della nostra gestione, possibile solo attraverso l’utilizzo di un accurato sistema di modalità e procedure.

Nella gestione di un business ristorativo d’altronde sono innumerevoli le voci di costo da considerare, ed avere un quadro della situazione chiaro ed immediato, è di fondamentale importanza per capire in che direzione stiamo andando con il nostro business.

Una delle voci principi considerate tra le più importanti, per avere immediatamente chiaro lo stato di salute economico/finanziario del ristorante è quella dataci dal Prime cost (Primo Costo).

(Il template di registrazione per il sistema di rendicontazione che Managers&Restaurateurs usa è quello Profit & Loss (profitti e perdite) che trovate nella sezione download).

Il Primo Costo è dato dal risultato della somma delle materie prime, del costo del lavoro (labour cost) più i costi direttamente imputabili alla produzione.

Dovete immaginarlo quindi come un termometro che ci indichi come il nostro ristorante stia operando.

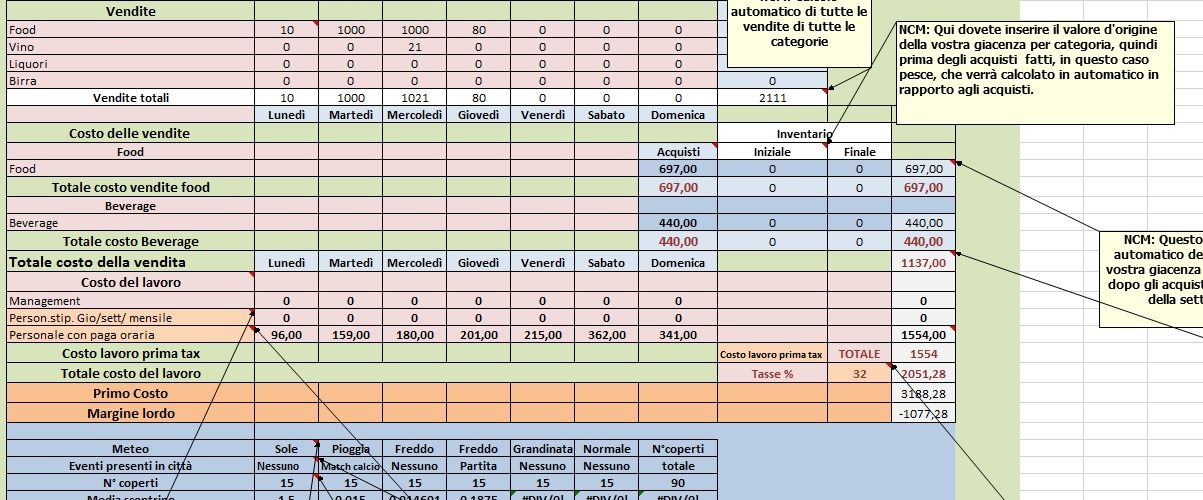

Ecco un esempio di come calcolarlo:

Primo Costo = Costo del food + Costo dei prodotti beverage

+ Costo del lavoro

(alcuni inseriscono anche i benefit e le tasse sul personale)

dunque facendo un esempio avremo:

Vendite: 100.000 100%

Vendite Food 80.000 80%

Vendite Beverage 20.000 20%

————————————————————————-

Totale vendite 100.000 100%

Costo delle vendite:

Food 40.000 40%

Beverage 15.000 15%

————————————————————————

Totale costo delle vendite 55.000 55%

+

Costo del lavoro 15.000 15%

—————————————————————–

Primo Costo 70.000 70%

È doveroso però fare comunque una premessa. Avendo ogni azienda hotel/ristorante che sia ha le sue caratteristiche e peculiarità, date dalle aree geografiche e sociali in cui opera, gli affitti, i costi del personale e le particolari contingenze economiche, non per forza il risultato di un indice, parlando in termini di soglia percentuale, avrà un valore positivo o negativo assoluto.

Detto questo è anche vero però che vi siano rapporti e medie che risultino generalmente ritenuti come parametri validi e positivi nella maggior parte delle situazioni, per stabilire se il nostro ristorante sia economicamente e finanziariamente in buona salute.

Per esempio normalmente il risultato medio evidenziato dal Primo costo per non destare preoccupazioni, non dovrebbe superare il 55/60 % delle vendite, perché chiaramente se a questo noi aggiungeremo successivamente tasse, possibili affitti, assicurazioni, possibili restyling, spese marketing, spese straordinarie, costi operativi etc., capiamo bene che il risultato dell’azienda potrebbe essere nullo se non addirittura negativo.

Il Primo costo è molto importante proprio perché ci serve da parametro e dunque limite di riferimento nei giochi di pianificazione e determinazione dei costi più gravosi, quelli del personale e dei costi di produzione, e svilupparlo con previsioni e Template potrà aiutarci a fare la fortuna o prevenire la sventura del nostro locale.

Il Primo costo è molto importante proprio perché ci serve da parametro e dunque limite di riferimento nei giochi di pianificazione e determinazione dei costi più gravosi, quelli del personale e dei costi di produzione, e svilupparlo con previsioni e Template potrà aiutarci a fare la fortuna o prevenire la sventura del nostro locale.

TIPS: Il Primo costo con le voci ad esso correlate, è il vero timone del management di un ristorante.

Occorre dunque per poter gestire “Ab origine” al meglio un business ristorativo, operare una prima fase che consisterà nella pianificazione e determinazione dei budget e delle proiezioni del nostro “Primo costo ideale”.

Dunque andranno studiati i menu, e calcoleremo:

1) I margini di costo e di ricavo previsti per ogni piatto/prodotto, la stessa cosa per il beverage;

2) Il numero di servizi;

3) La quantità e il costo del personale che occorreranno per la sostenibilità della produzione e dei servizi offerti.

Così determineremo quale sarà il cammino logistico-economico-operativo che ci aspettiamo dalle nostre operazioni di produzione e vendita, chiamiamolo il “Primo costo ideale”, che durante la gestione operativa e successivamente in fase consuntiva, potremo tenere come riferimento comparandolo con il risultato invece dato dal “Primo costo reale”.

Occorre svolgere tutte le operazioni al meglio entrando in una mentalità altamente professionale che consideri il vostro ristorante come un’azienda. Dunque ogni operazione e attività dovrà essere prima pianificata e studiata, non solo operativamente in sala, ma logisticamente ed economicamente a monte dal management già al suo nascere, con proiezioni concernenti il risultato che produrrà in termini di costi, ricavi, etc.

Dunque dovremo considerare ogni cosa in dettaglio, quante ore al giorno il nostro business opererà, il menu che offriremo, e perfino la tecnica di servizio richiesto per servirlo, all’italiana, russa, inglese, tutto dovrà essere definito in fase di budgeting e proiezione del Primo Costo.

Molti diranno ma cosa c’entra il tipo di servizio con il Primo Costo?

Perché è in base a quest’ultimo che considereremo e determineremo quante persone occorreranno per svolgere il servizio giornaliero, settimanale, dunque i budget di previsione.

È solo così che avremo sempre un chiaro quadro concernente incidenze e percentuali dei costi di produzione e del lavoro sulle nostre vendite.

Così facendo già al momento della definizione del Primo costo, potremo vedere quanto prodotto e quanto personale abbiamo impiegato, e quale sarà il margine di scostamento tra il dato fornitoci dal Primo costo reale e quello che avevamo pianificato nel Primo cost ideale/virtuale.

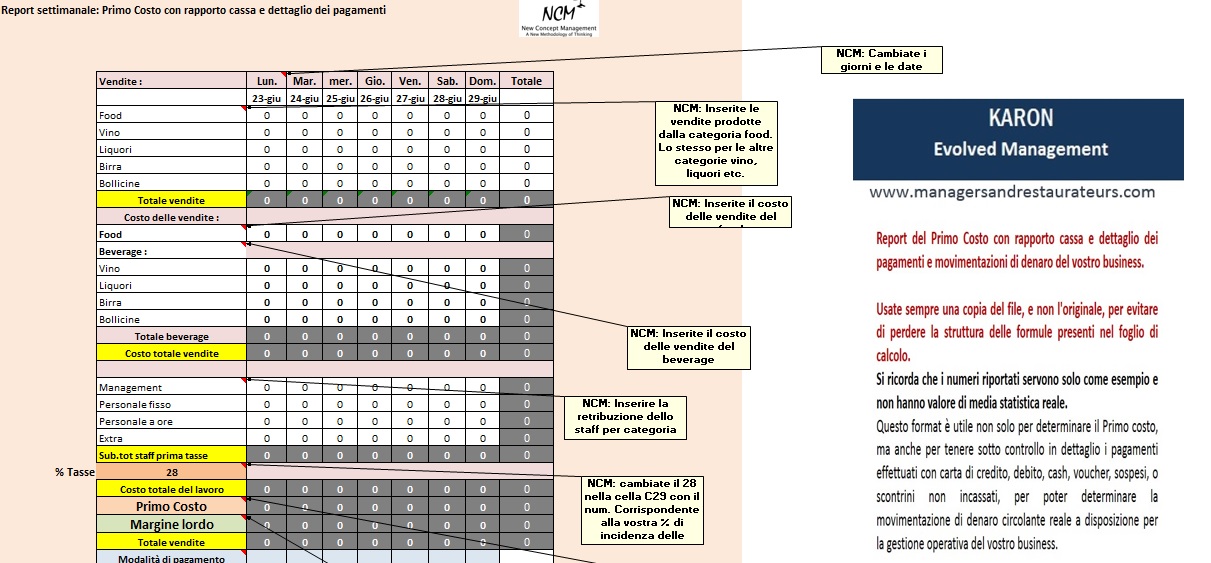

Per quanto detto, consiglio sempre di non tenere una gestione dei conti solo di tipo generale consuntiva di fine mese, ma di usare un template di gestione (P&L profit & Loss) giornaliero e settimanale.

Intendo dire che invece di aspettare la fine del mese o del trimestre per avere un quadro chiaro della nostra gestione, è solo effettuando giornalmente tutte le proiezioni e le analisi dei dati circa le spese, lo staff, le tasse, che potremo in qualunque momento cambiare direzione e portare modifiche positive, prima che sia troppo tardi.

Oltretutto effettuando una valutazione generale sul nostro operato alla fine del mese, sarebbe più difficile riuscire a ricostruire il perché ed il come le cifre/proiezioni reali non corrispondano a quelle pianificate.

Soglie percentuali allarmanti

Soglie percentuali allarmanti

Ritornando al risultato medio positivo in % del Primo costo, in genere questo non dovrebbe superare in media la soglia del 60% delle vendite, anche se come detto questo limite va sempre raffrontato con le condizioni economiche, mercato e l’incidenza delle tasse dei diversi paesi che non è sempre uguale.

Per esempio in un paese come la Turchia dove l’incidenza delle tasse è molto più bassa rispetto all’Italia, che invece ha un record di pressione fiscale pari al 58%, è chiaro che il risultato % del Primo costo acquisterà un valore e un peso diverso, al momento delle valutazioni del risultato finale circa l’andamento del ristorante.

In Russia per esempio nelle grandi città, la voce concernente gli affitti è molto alta rispetto all’Italia, alla Turchia o al bacino mediterraneo, e quindi la percentuale del Primo costo sarà ancora da valutare in maniera diversa. O al contrario se in Russia i costi dell’affitto sono così onerosi da risultare un macigno, il costo del lavoro (labour cost) è piuttosto basso rispetto alla media Europea.

Un altro esempio ancora di differente interpretazione e valutazione dei coefficienti finali legati al Primo Costo, e che sembra contraddire la regola della percentuale del Primo costo che non superi il 60% delle vendite senza rischiare di non avere profitto, è dato da un caso apparentemente strano.

Molti ristoratori mi chiedono infatti come sia possibile che ristoranti di successo, per quanto abbiano percentuali di Primo Costo molto più alte del 60 %, siano redditizi ed abbiano grossi profitti. Ebbene la risposta va cercata ancora una volta nella valutazione dell’analisi specifica del business in esame.

Nel caso di questi ristoranti di successo il profitto è possibile perché, anche se la qualità del prodotto acquistato ha dei costi elevati, alzando conseguentemente il risultato medio del costo di produzione, comunque il loro movimento clientelare ha sicuramente un ritorno molto alto in termini di euro ricavati per metro quadro.

Ciò significa che l’affluenza dei clienti sarà così elevata da coprire e abbattere i costi dello staff, affitti, utenze e generali, che a fronte di un aumento dei costi di produzione, invece rimarranno praticamente fissi. Quindi diciamo che avremo un rimpasto di tutte le soglie percentuali e delle valutazioni che potremmo fare in merito.

Per dirla in maniera semplice, se a fronte di un alta percentuale del 75 % di Primo costo dovuta al costo oneroso degli ingredienti, avremo però il restante 25% che equivarrà a un volume d’entrate ingenti e pari al 40% di un altro ristorante, non aumentando i costi per lo staff, operativi e strutturali (leasing, affitti, utenze) all’aumentare della produzione, avremo profitti.

Spiacenti! Non siete autorizzati a leggere tutti i contenuti della pagina.

Se volete avere accesso a tutti i contenuti della pagina, dovete prima registrarvi nella pagina

Join Us/Membership/Fee registrazione: